目前,中国企业及境内高净值人士海外投资高潮不减,注册海外公司、搭建离岸架构已经成为跨国企业进行境外投资最为有效和成熟的模式,其不仅在节税方面存在极大优势,而且具备投资信息安全、商业风险分散的特点。下面我们具体分析搭建离岸架构对于海外投资管理有哪些作用?

一、开始创百汇就分析一下离岸架构的特点

而所谓的离岸结构,是指运用离岸公司搭建起来的法律结构,从而使最终受益人利益最大化。但结构不一定是多层的,例如,在香港开设的个人离岸账户就是一个没有使用结构的做法;若在BVI注册公司,然后再在香港开一个离岸账户,那这样便形成一个结构,这个结构起到了保密性更好,规避税务风险等作用。

这一离岸架构将离岸平台与信托计划有效地结合起来,除了前述离岸架构本身具备的商业投资优势外,还具有以下特点:

1、充分发挥投资企业的定价优势

由于目标原材料在甲国属于买方市场,所以HK公司购进B公司生产的原材料时可以自由灵活的实施定价安排,并且可以把境内企业与HK公司的采购定价相分离,避免境内税务当局对价格和收入的税务监管。境内A企业可以与HK公司共同向B公司实施原材料采购,从而增强采购价格的合理性。

2、降低投资退出时的跨国税务成本

在离岸架构中置入股权代持信托计划可以简化实施投资退出的资本运作,从而避免跨国税务成本。

当境内A企业欲退出其在甲国的投资时,不必直接转让B公司的股权,而是由BVI公司、HK公司以及拟受让方共同修订原有的股权代持信托计划,将委托人和受益人更改为拟受让方,之后,HK公司再将BVI公司的股权在香港转让给拟受让方,从而实现在甲国投资的退出。BVI公司和HK公司的上述资本运作只需缴纳少量的税额即可完成,从而节省跨国性税务成本。

二、为什么要搭建离岸架构?

搭建离岸架构可以有效利用离岸地自由而又充满活力的法律制度体系,实现完善、高效的海外投资结构以及运营结构的搭建。因此,离岸架构带给企业的便利和收益远大于企业预期增加的监管和合规成本。

为什么境外上市公司、投资公司都要设置两层或多层离岸公司?

例如,将其投资组织结构设置为塞舌尔A -> 塞舌尔B,或进一步由塞舌尔A和B控制塞舌尔C和D。这样双层或多层结构很常见,例如,超大现代,西藏5100和中国联通等都是如此安排。

上市公司及投资、贸易公司都不约而同的选择这种结构。根本原因就在于为满足“海外重组”、“规避非关税贸易壁垒”、“风险管理”及“融资平台”等方面的需求。

主要的三大原因

1、为规避风险

以离岸地注册的公司作为母公司,再以该母公司持有位于世界各地不同司法管辖区的不同目的的公司,可以以其有限责任规避控股者风险或最终受益人风险。

不论是投资、贸易或服务,离岸公司以设立和解散程序简单、备案迅速、保密以及零税率成为跨国商业组织的最佳选择。一些低税率的国家和地区注册的公司已经成为与离岸公司同时使用并设置合规结构的有力工具,例如BVI、开曼、马绍尔、塞舌尔等。

2、为顺利进行资产所有权的转移

这种情况多见于境外上市或投资的公司,即所谓“红筹结构”或“海外投资结构”。对于在美国、香港等地上市的公司,如果该母公司在塞舌尔注册子公司,则子公司的资产注入和抽离不受母公司所在地的法律约束。

3、为重组海外资产

这种情况常见于进行过海外扩张,但未能合理规划股权结构的公司。

这样海外资产的结构通过多层BVI的形式梳理完毕,方便今后的股权操作以及分拆上市。而另一方面,所有海外的利润,都可以作为国内公司的投资收益,而不是经营利润,从而免征或减征企业所得税。

其实海外上市比较常见的架构是:大股东→BVI(A)→Cayman→BVI(B)→境内公司。

三、简析境外投资离岸架构

下面就通过三个类型案例对境外投资离岸架构进行分析:

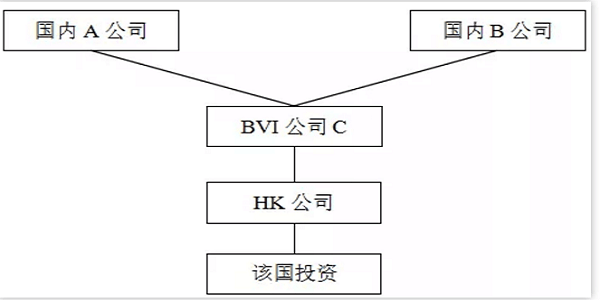

1、规避政策壁垒

中国国内两家公司A、B拟在某国投资,在投资过程中遭受政策阻扰。之后,A、B各以50%的股份合资在BVI群岛设立了一间离岸公司C,并以C为投资主体在香港融资,从而顺利进入该国市场,投资成功。其基本架构如下图:

该架构是最简单的离岸架构。其优势是能有效地规避各种壁垒,将风险降到最低,并实现投资目的。

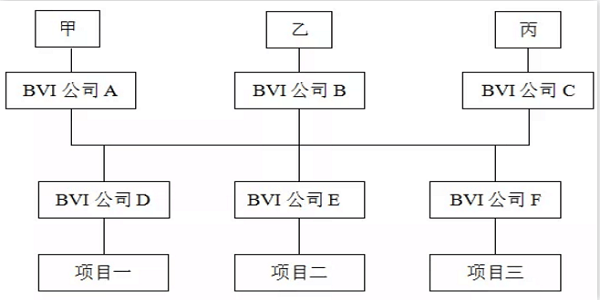

2、分散投资的商业风险

甲、乙、丙三位国内投资者拟共同投资设立一家香港公司,来投资海外的三个项目。如果三位投资者按照正常的投资步骤直接设立香港公司,并进行项目投资,当然可以。但是这种直接投资的模式存在一些弊端。

如果将甲、乙、丙三人的境外投资结构进行合理优化,通过离岸架构规避和分散投资的商业风险。

由甲、乙、丙三人各自设立一家BVI公司,A、B、C三家BVI公司共同持有一间BVI公司D,D公司投资海外项目一;A、B、C三家BVI公司共同持有一间BVI公司E,E公司投资海外项目二;A、B、C三家BVI公司共同持有一间BVI公司F,F公司投资海外项目三。由于D、E、F都是BVI公司,共同投资行为从投资人信息上进行分离,获得投资者非关联化的效果。

用D、E、F三家BVI公司分别持有三个海外项目,达到了风险分散的目的。其基本架构如下图:

该架构将不同的投资项目分别配备离岸平台,从而避免暴露整个投资过程中的投资结构,同时规避和分散了投资的商业风险。

3、规避税法风险,节约税务成本

中国企业A拟投资境外甲国,目的在于获取当地廉价的劳动力和利用先进技术开发当地原材料,由于目标原材料在甲国属于买方市场,因此中国企业A拥有充分强势的定价权限。

如果直接进行投资,则结构过于简单,对投资者的信息没有任何保护,极大限制了中国企业A充分行使定价的权限以及境内外利润的安排,降低了资金和利润的灵活性,并且为中国企业A未来退出甲国的投资埋下了沉重的跨国税收负担。

从控制和节约税务成本的角度考虑,中国企业A应当在考虑投资目的地国以及投资母国的税法风险的基础上,结合税收协定优惠、转让定价安排、无形资产调配等方式,在充分具有合理商业目的和经济实质的基础上打造经济利益与税收利益一致化的离岸架构:

首先,中国企业A在香港设立投资平台HK公司,并将资金注入HK公司。

其次,HK公司在BVI设立BVI信托公司,并把资金注入BVI公司的信托计划中,信托受益人设定为HK公司,受托人设定为BVI公司。

最后,BVI公司运用信托计划中的资金在甲国设立B公司,承担目标原材料的生产功能。

其基本架构:中国企业A→HK公司→BVI信托公司→信托计划→甲国B公司

创百汇温馨提示

随着经济全球化的加深,离岸架构在全球资本市场越发多元化地发展,不同领域不同规模的投资者对其认知和了解也愈发深刻。

值得投资者注意的是:随着CRS政策和经济实质法的落实,对于企业而言,选择合适的投资架构、设计有效筹划企业税务是至关重要的。因此,中国企业以及高净值人士应当合理规划和利用离岸架构,确保自身的海外投资免受商业及税务风险的侵扰。