韩国拥有比较完善的税收制度,透明度较高,执法较严。韩国的赋税主要分为中央税和地方税两大类。现行中央税 14 种,包括国内税 10 个税种,分别是:所得税、法人税、继承税、赠 与税、综合不动产税、增值税、个别消费税、酒税、印花税、证券交易税;

特定用途税(即该类税收收入将直接用于政府预先指定的项目)4 种,分别是:交通·能源·环境税、农渔村特别税、教育税以及关税。现行地方税分道(省)税和市郡税(县市)。其中道税主要包括购置税、注册许可税、地方消费税、休闲税、地域资源设施税和地方教育税等;市郡税主要包 括汽车税、财产税、地方所得税、居民税、香烟消费税等。以下是创百汇整理韩国公司税收制度,以供参考。

一、法人税(Corporation Tax)

法人税是对包括财产收益在内的一切法人所得征收的税种。纳税人分为国内公司与外国公司。法人税采用比例税率,具体税率视公司性质、所得性质、金额大小有所不同。

1、纳税人

纳税人分为国内公司与外国公司。凡总部或总公司设在韩国的公司为国内公司,应就其世界范围所得交纳法人税;总部或总公司在韩国境外的外国公司,包括三种情况:在韩国有经营场所( 常设机构)、在韩国有不动产所得以及其他外国公司。外国公司仅就来源于韩国的所得纳税。

2、纳税申报

(1)填写纳税申报表的期限

企业应自营业年度最后一日起三个月内填写法人税纳税申报表。

(2)所需资料

①随纳税申报表应附:资产负债表、利润表、盈余分配表和其他必要资料;

②按总统令规定提交法人税计算方式及其附件;

③如果必要资料未附在申报表后,则视为未提交。

(法人税税率表)

二、增值税(Value-added Tax)

韩国从 1977 年开始实施《增值税法》,目前共有八章三十六款。增值税是对商品生产、流通、劳务服务等多个环节中新增价值或利润征收的税种。韩国为了提高国民的福利服务和扶植弱 势产业,对销售部分生活必需品或提供医疗、教育服务的免征增值税。增值税每六个月申报和缴纳一次,上下半年各一次。

1、增值税纳税人

经营过程中单独从事提供货物与劳务的个人,无论是否取得利润,均负有增值税纳税义务。增值税的纳税人包括个人、公司、中央政府和地方政府、地方政府的协会、任何社团以及其他任何

非法人机构的组织。新开业个人应当自开业之日起 20 日内登记每个经营场所的详情,也可以在开业前登记。对经营者的经营地有管辖权的税务机关(下称“主管税务机关”)应向相关经

营者发放登记证书。

2、增值税征税范围

增值税征税范围:提供货物或劳务;进口货物。

3、税率

现行税率:10%。税率的适用:对增值税的不含税价格征税,税率为 10%。但如果对零售商的含税价格征税,税率为 10/110。如果增值税不在交易时分开征收,则对增值税的含税价格适用

10/110 的税率。

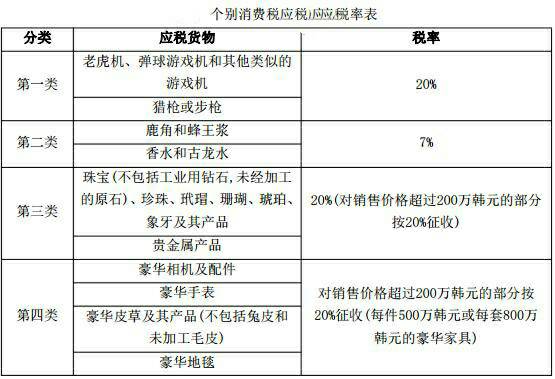

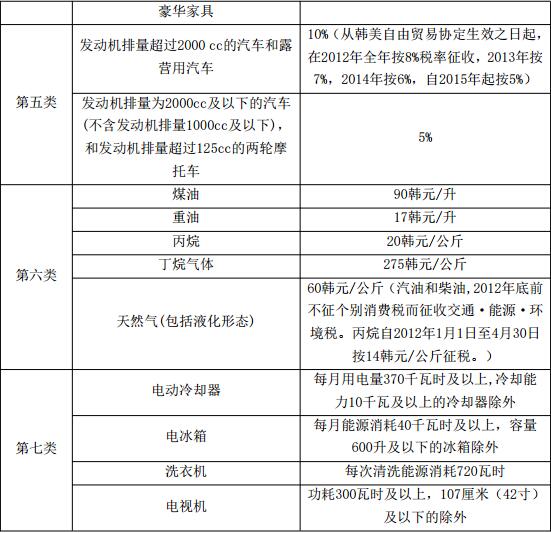

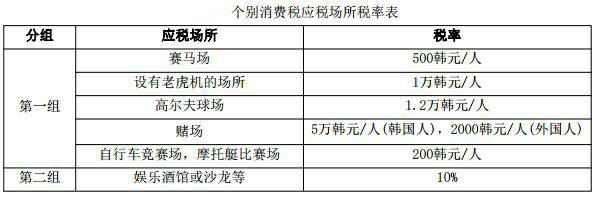

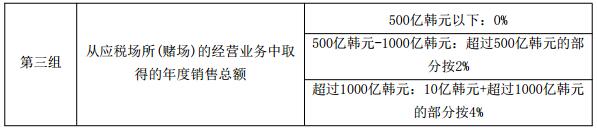

三、个别消费税(Individual Consumption Tax)

个别消费税是对特定物品或进入特定场所及在特定场所娱乐的行为征收的消费税。

1、个别消费税纳税人

(1)生产或进口应税货物者(如老虎机、豪华家具/地毯或石油产品);

(2)销售第三类应税货物者(如珠宝、珍珠等产品,工业用钻石除外);

(3)赛马场、自行车竞赛场、老虎机俱乐部、高尔夫球场、赌场、夜总会等应税场所的运营商。

2、税基

(1)生产的应税货物,按照货物出厂的价格或数量;

(2)进口货物,按照报关的价格或数量(海关报关价和征收的关税之和);

(3)销售第三类的应税货物,按照销售价格;

(4)进入应税场所,按照准予进入的人数;

(5)使用娱乐酒馆或沙龙,按照收费金额;

(6)在应税的营业地点经营(赌场),按照年度销售总额(收取客户的金额–支出金额)。

注意:个别消费税、教育税和增值税不计入税基。

3、税率

(1)应税货物

(2) 应税场所

四、所得税(Income Tax)

所得税类似于中国的个人所得税。实行所得分类计算,综合计征。纳税人分为居民与非居民。居民应税所得项目包括:利息所得、股息所得、经营所得、工薪所得、其他所得。非居民应纳税

所得包括:利息所得、股息所得、不动产所得、租赁所得、经营所得、劳务所得、提供劳务而取得的工资所得、在韩国领取的养老金与退休津贴所得、特许权使用费所得及其他来源于韩国所

得。个人所得税采用超额累进税率。实行个人自行申报、按年计征的方法。

1、所得税纳税人

韩国所得税纳税人分为居民和非居民。

韩国的政府工作人员、董事、受雇于韩国居民或国内公司以及国内公司在境外的全资子公司在境外从事劳务的员工被认定为韩国的居民。在韩国拥有住所或在韩国居住满一年的个人,应对其

来源于境内外的全部所得缴纳所得税。

如果一个外国居民在韩国拥有住所或在韩国居住不超过五年,应对其取得的在韩国境内支付的所得或来源于境外但汇至韩国境内的所得缴纳所得税。不是韩国居民的个人被认定为非居民,仅

对来源于韩国境内的所得缴纳所得税。

2、税基

纳税人取得的不同类型的收入,即全球所得、养老金所得、财产收益,应分别计算税基。全球所得的税基是应税全球所得(包括前面所述的利息、股息、经营所得、工薪所得、养老金所得和

其它所得)的合计数扣除个人免税额后的余额。退休金所得和财产收益作为单独的所得项目分类征税。

五、其他税种

1、继承税和赠与税(Inheritance Tax and Gift Tax)

对继承财产者(包括个人或公司)征收继承税,对受赠财产者(包括个人或公司)征收赠与税。韩国居民就其继承或者受赠的境内外所有财产纳税,非居民仅就继承或者受赠韩国境内的财产

纳税。非营利公司继承或者受赠财产免征继承税和赠与税。

2、综合不动产税(Comprehensive Real Estate Holding Tax)

综合不动产税征收对象为住宅和土地(别墅除外),对拥有超过规定标准的住房和土地者按不动产价值累进征收,税率在 0.5%-2%之间。此税虽属中央税,但所征税额全部转给地方政府使

用。

3、酒税(Liquor Tax)

酒制造商和将酒带出保税区的法人和个人应对运出制造地或保税区的酒纳税。计划生产或者销售酒的人必须从政府取得生产或者销售酒的许可证

4、印花税(Stamp Tax)

印花税的征税对象是在韩国起草证明创建、转移、变更财产所有权而书立、领受税法规定凭证的单位和个人。印花税的计算分两大类:分级定额税,按凭证所载金额确定;定额税,按件计算缴纳。

5、证券交易税(Securities Transaction Tax)

证券交易税纳税人包括证券发行公司、证券公司以及证券转让者。证券交易税的税基是转让时证券的总价值,税率一般为 0.5%,如果需要促进资本市场的发展,对在韩国证券交易所或在科斯达克市场(KOSDAQ)上市的股票,可以实行临时税率。(股票转让适用税率:在韩国证券交易所上市的股票,税率为 0.15%,在科斯达克(KOSDAQ)上市的股票,税率为 0.3%)

其实还有很多像汽车税、烟草消费税、等等,一般接触比较少,这里就不一一介绍了。不管您是以个人还是企业名义去韩国投资或开展业务,了解当地税收制度对您商务活动的开展能起到事半功倍的效果,更多关于韩国公司注册、韩国商标申请等信息,可以咨询创百汇专业顾问。